【CFP監修】新NISAの基本ポイントを徹底解説!投資初心者も2024年に出遅れずに投資をスタートしたい

PR

2022年12月に税制大綱が発表されました。目玉はなんといっても2024年に新しくなるNISAです。多くの方が新しくなるNISAに注目していることでしょう。

しかし、なんとなく新NISAについて知っていても、その詳しい内容を知っている方は意外と少ないのではないでしょうか。

そこで、この記事では新NISAをわかりやすく解説していきます。

現行NISAにおけるおすすめの投資商品も紹介していますので、ぜひ参考にしてください。

この記事を読んでわかること

- 現行NISAの概要

- 新NISAの概要

- つみたてNISAにおすすめの投資信託

- つみたてNISAにおすすめの証券会社

監修者

監修者新井 智美CFP®/1級FP技能士

コンサルタントとしての個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2500本を超える。保有資格は、ファイナンシャルプランナー(CFP®)、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員。

1NISA(ニーサ)とは?NISAのキホンを復習!

まずは、2023年までの現行のNISA制度について復習しましょう。

NISAとは、使用するNISAの種類によって異なるのですが、年間40万円~120万円の投資から得られる利益が、(投資した年から数えて)最大20年間非課税となる制度です。

現行のNISA制度は3つに分かれています。

一般NISA

つみたてNISA

ジュニアNISA

それぞれの特徴について簡単に説明します。

1-11. 一般NISAとは?【~2023年】

一般NISAは、2014年から始まった制度で、非課税期間が5年間、非課税投資枠は年間120万円までです。

投資対象は幅広く、投資信託だけではなく、株式も対象になります。幅広い投資商品に投資ができて、NISA制度の中では最も1年間に投資できる金額が大きいため、ある程度まとまった金額で投資したい方におすすめです。

項目 | 内容 |

|---|---|

制度目的 | 少額からの投資を行う方のための非課税制度 |

非課税保有期間 | 5年間 |

年間非課税枠 | 120万円 |

投資対象 | 上場株式・ETF・公募株式投信・REITなど |

買付方法 | 一括買付・積立投資 |

払い出し制限 | なし |

1-22. つみたてNISAとは?【~2023年】

つみたてNISAは2018年から始まった制度です。非課税期間は最長20年間で、非課税投資枠は年間40万円までになります。

投資対象は、金融庁が厳選した投資信託で、公募株式投資信託であれば以下のような基準をクリアしています。

・販売手数料はゼロ・信託報酬*1は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

引用元:金融庁「つみたてNISAの概要」

*1…信託報酬とは信託財産(保有額)に応じて、日々かかる手数料。年率で計算される。

内容の良い投資信託が揃っていることから、投資初心者の方にもおすすめです。

また、少ない金額から積立投資*2ができるので、少額からコツコツ投資したい方にもおすすめとなります。

*2…決まった間隔、決まった金額で同一の金融商品を買い付けて行く方法

項目 | 内容 |

|---|---|

制度目的 | 長期の資産形成をサポートするため |

非課税保有期間 | 20年間 |

年間非課税枠 | 40万円 |

投資対象 | 金融庁に届け出をした長期・積立・分散投資に適した投資信託 |

買付方法 | 積立投資 |

払い出し制限 | なし |

1-33. ジュニアNISAとは?【~2023年】

ジュニアNISAは、2016年から始まった制度で、お子様の教育費をリスクをとってでも貯めたい方におすすめです。

17歳までの未成年が利用でき、非課税期間は5年間、非課税投資枠は年間80万円まで、投資対象は一般NISAと同じとなっています。

なお、ジュニアNISAは2023年で制度が終了することが決まっています。

現行のジュニアNISAは原則18歳になるまでの払い出し制限がありましたが、2024年からは、これが撤廃されます。

また、2024年からは新規の投資ができなくなりますが、2023年までに投資したものについては、引き続き18歳まで、非課税での保有が可能です。

項目 | 内容 |

|---|---|

制度目的 | 子どもの将来に向けた資産形成をサポートするため |

非課税保有期間 | 5年間※ただし、2023年末以降に非課税期間が終了するものについては18歳まで非課税で保有できる |

年間非課税枠 | 80万円 |

投資対象 | 上場株式・ETF・公募株式投信・REITなど |

買付方法 | 一括買付・積立投資 |

払い出し制限 | あり(18歳まで) |

22024年からの新NISAは「つみたて投資枠」と「成長投資枠」の2種類!併用も可能

2024年からNISA制度は大きく変わります。ジュニアNISA、つみたてNISA、一般NISAが廃止され、新NISAは「つみたて投資枠」と「成長投資枠」の2本立てとなります。

出所:金融庁「新しいNISA」

出所:金融庁「新しいNISA」

「つみたて投資枠」と「成長投資枠」はそれぞれ併用が可能です。ここではそれぞれの枠について詳しく説明をします。

2-12024年からのつみたて投資枠の概要

つみたて投資枠の概要は以下の通りです。

項目 | 内容 |

|---|---|

制度の期間(投資可能期間) | 無制限 |

非課税保有期間 | 無期限 |

年間非課税枠 | 120万円 |

投資対象 | 金融庁に届け出をした長期・積立・分散投資に適した投資信託(現行のつみたてNISAと同様) |

非課税保有限度額 | 成長投資枠と合算で1800万円 |

現行のつみたてNISAからの主な変更点は以下の通りです。

投資可能期間が無制限(現行のつみたてNISAは2018年~2042年)

非課税保有期間が無制限(現行のつみたてNISAは最長20年)

年間非課税枠が120万円(現行のつみたてNISAは40万円)

投資可能期間と非課税保有期間は無制限になり、年間非課税枠は120万円に増額されます。

また、非課税保有限度額が1800万円となっている点も、新NISAの大きな特徴です。

枠の再利用が可能なので、合計の累積非課税投資額が1800万円になったとしても、保有分の売却によって、再び空いた分を非課税保有枠として利用することができます。

出所:金融庁HPをもとにMeChoice編集部作成

出所:金融庁HPをもとにMeChoice編集部作成

2-22024年からの成長投資枠の概要

成長投資枠の概要は以下の通りです。

項目 | 内容 |

|---|---|

制度の期間(投資可能期間) | 無制限 |

非課税保有期間 | 無期限 |

年間非課税枠 | 240万円 |

投資対象 | 上場株式・投資信託など |

非課税保有限度額 | つみたて投資枠と合算で1800万円(成長投資枠のみの上限は1200万円) |

現行の一般NISAからの主な変更点は以下の通りです。

投資可能期間が無制限(現行の一般NISAは 2014年~2023年)

非課税保有期間が無制限(現行の一般NISAは最長5年)

年間非課税枠が240万円(現行の一般NISAは120万円)

現行の一般NISAのように、上場株式などへの投資が非課税となります。

また、つみたて投資枠の場合、投資信託は積立でしか購入できませんが、成長投資枠の場合、一括での購入も可能です。1年間に最大240万円まで利用できるのでまとまった金額を一括で投資したい方には大きなメリットでしょう。

2-3新NISAで投資初心者におすすめなのは「つみたて投資枠」

投資初心者が新NISAを始めるのであれば、つみたて投資枠から始めるのが良いでしょう。

つみたて投資枠は、金融庁が厳選した長期の積立・分散投資に適した投資信託商品を、毎月100円からの少額で運用できる制度だからです。

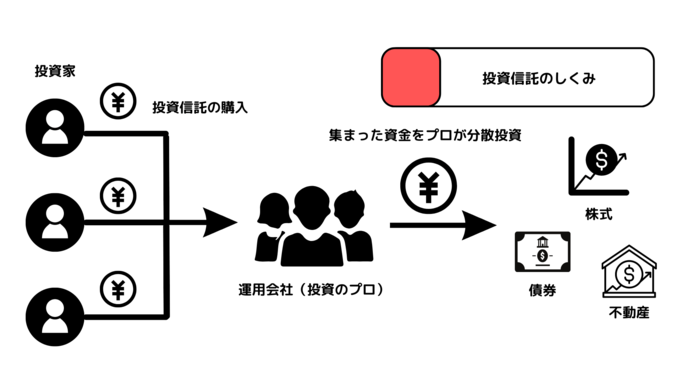

そもそも、投資信託とは、多くの投資家からお金を集め、まとまったお金にして、そのお金を運用のプロであるファンドマネージャーが投資家に代わって運用してくれる商品です。

出所:一般社団法人投資信託協会HPを元にMeChoice編集部作成

出所:一般社団法人投資信託協会HPを元にMeChoice編集部作成

投資信託の多くは、1つの商品で、さまざまな株式や債券などに分散投資できます。

複数の資産への投資はリスクの低減につながるほか、世界全体へ投資するような投資信託であれば、カントリーリスク*3への対応も可能です。

*3…投資先の国における政治・経済等の状況変化に起因する、資産価格の変動可能性(クーデーター・急激なインフレ・災害など)。

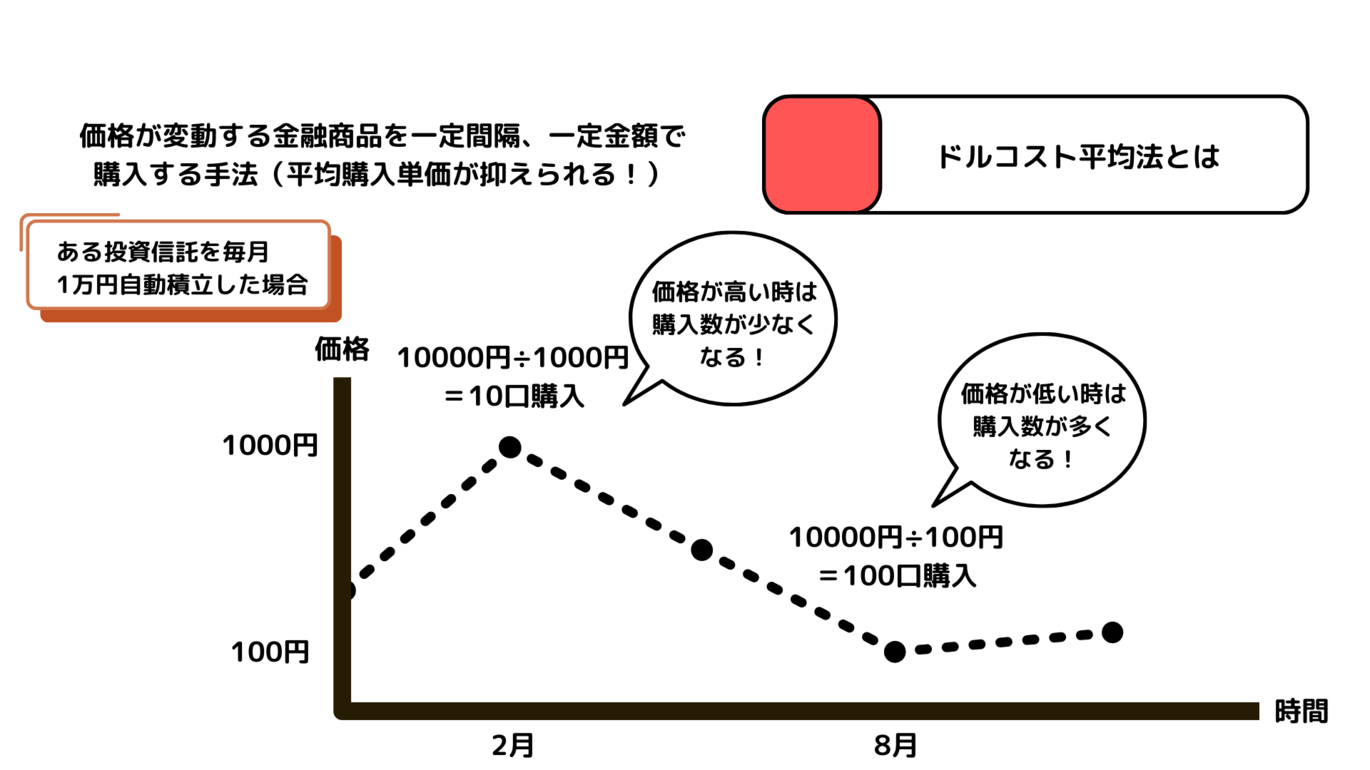

また、投資信託は少ない金額から始められ、長期でつみたて投資を行えば、ドルコスト平均法の効果も享受できます。

ドルコスト平均法とは、毎月一定金額で投資商品を購入しつづけることによって平均購入単価が安定し、利益を出しやすいといわれている投資手法です。

出所:MeChoice編集部作成

出所:MeChoice編集部作成

つみたて投資枠で運用可能な投資信託は、販売手数料がゼロ、かつ信託報酬も低水準に抑えられており、その点でも投資初心者におすすめです。

成長投資枠については、つみたて投資枠との併用が可能なため、投資に慣れたタイミングで検討することをおすすめします。

3つみたてNISAの口座開設は2023年まで!開設するなら今がラストチャンス!

現行のつみたてNISAは2023年に終了となるため、開設するのであれば今年が最後のチャンスになります。

なお、新NISAが開始されても、つみたてNISA口座を引き続き保有することは可能です(2023年末以降、つみたてNISAでの新規投資は不可、非課税保有のみ可)。

ここでは、つみたてNISAの始め方を4つのステップで紹介するので参考にしてください。

開設する口座を決める

口座を開設する

銘柄を購入する

投資信託を運用する

3-1ステップ1:開設する口座を決める

つみたてNISAを始めるには専用口座が必要となるので、まずはつみたてNISA口座を開設しましょう。

つみたてNISAが利用できる主な金融機関には以下のようなものがあります。

証券会社

銀行・信託銀行

投信会社

農協

信用金庫

信用組合

つみたてNISAはさまざまな金融機関で利用できますが、「取引のオンライン完結」と「手数料の安さ」からネット証券がおすすめです。

後ほど、つみたてNISAを利用できるオススメのネット証券を紹介しますので、参考にしてください。

3-2ステップ2:口座を開設する

つみたてNISAの口座開設方法について、ネット証券を例にして説明します。

多くのネット証券の口座開設は、オンラインで完結できます。

まずは口座を開設したい証券会社のホームページから口座開設を始めます。

住所や名前などの個人情報や今までの投資経験、保有している金融資産の状況などを入力するのが一般的です。

また、本人確認書類(免許証・パスポートなど)やマイナンバー確認書類(マイナンバーカードなど)の提出が必要になります。

大抵のネット証券はオンラインでの提出が可能です。

なお、つみたてNISAは利益に対して税金がかかりませんので、特に関係ありませんが、投資信託の口座には、つみたてNISA意外にも特定口座と一般口座というものがあります。

一般口座は年間取引報告書を投資家自身で作成する必要があるのに対し、特定口座は年間取引報告書を証券会社が作成してくれます。

年間取引報告書とは、1年間に行った取引をまとめたもので、確定申告の際に必要となるものです。

また特定口座は「源泉徴収なし」と「源泉徴収あり」の2種類があり、後者は投資の利益にかかる税金を証券会社が代わりに支払ってくれるものです(証券会社が利益から税金分を差し引き、投資家の口座に入金します)。

そのため、特定口座(源泉徴収あり)は、利益が出た場合の確定申告が必要ありません。

一方、一般口座や特定口座(源泉徴収なし)の場合は、利益が出た場合、原則確定申告が必要です。

出所:MeChoice編集部作成

出所:MeChoice編集部作成

つみたてNISAの口座と同時に、特定口座もしくは一般口座の開設も必要になりますが、投資初心者は確定申告が必要ない、特定口座(源泉徴収あり)を選ぶのが良いでしょう。

3-3ステップ3:銘柄を購入する

口座開設をしたあとは銘柄の購入手続きが必要です。

おすすめの銘柄選びのポイントは以下の3点です。

目安として信託報酬0.2%以下の商品であること(日々かかる手数料が安いこと)

信託報酬などが安いインデックス型*4の商品であること

目安として純資産総額*5が1000億円以上であること(人気度が高いこと)

*4…インデックス型:日経平均株価などの指数をベンチマークとし、それに連動するような値動きを目指す投資信託

*5…純資産総額:基準価額(投資信託の値段)×受益権総口数(投資家により保有されている総口数)で求められる

信託報酬とは、投資信託を保有している間にかかるランニングコスト(保有している間にかかる継続費用)です。

保有額に対して年率でかかる手数料なので、低い方が手残りは多くなります。

つみたてNISAの投資信託は、年率0.5%以下のものがラインナップされていますが、極力、信託報酬が低い銘柄を選ぶようにしましょう。

また、初めて投資を行うのであれば、ベンチマークに対して負けにくいインデックス型の商品がおすすめです。

インデックス型の商品とは、日経平均株価やS&P 500などの指数に連動した投資信託になります。

たとえば日経平均株価は日本企業225社の株価を平均したものですが、この指数に連動したインデックス型の商品を購入すれば、実質的に225銘柄に投資しているのと同じ効果が得られるのです。

そのため個別に銘柄を購入するよりはリスク分散が効いてきます。

3つ目のポイントは、純資産総額が1000億円以上の銘柄を選ぶことです。

純資産総額とは、そのファンドに集まっているお金の総額になります。

純資産総額が大きければ大きいほどお金が集まっているファンドなので、人気が高いということになります。運用残高が大きければ信託報酬の中から運用会社が手にする収入も増えるので、今後のその投資信託の継続性も担保される確率が高くなるので、確認しておきたいところです。

なお、本記事ではこれらのポイントを基準におすすめの投資信託を紹介しています。ぜひ参考にしてください。

3-4ステップ4:投資信託を運用する

つみたてNISAでは、投資信託をつみたて投資で運用することになります。

つみたてNISAによるつみたて投資は、最初に買付金額や買付間隔を設定することで、後は自動で日々の買付が行われます。

設定できる買付金額や買付間隔は、各証券会社により異なるので、ご自身に合った証券会社を選ぶようにしましょう。

また、引き落とし方法は、証券口座や指定した銀行口座からの引き落としだけではなく、証券会社によってはクレジットカードによる支払いも可能です。

以下は、主要ネット証券会社で利用できる主なクレジットカードと、そのポイント還元率をまとめたものです。

証券会社 | ポイント還元率 | 利用できるクレジットカード | 貯まるポイント |

|---|---|---|---|

SBI証券 | 0.5~5.0% | 三井住友カード | Vポイント |

楽天証券 | 0.2~1.0% | 楽天カード | 楽天ポイント |

マネックス証券 | 1.1% | マネックスカード | マネックスポイント |

auカブコム証券 | 1.0% | auPAYカード | Pontaポイント |

クレカ投資を活用すれば、証券口座や銀行口座への入金も不要です。ポイントが貯まる便利なクレカ投資はぜひ活用するようにしましょう。

4つみたてNISAで運用したいオススメの投資信託6選

ここではつみたてNISAに興味を持った方に向けておすすめの投資信託を紹介していきます。

いずれも以下3つの基準をクリアしているため、初心者が安心して運用し始められるものばかりとなっています。

つみたてNISAで運用する商品を選ぶ参考としてください。

目安として信託報酬0.2%以下の商品であること(日々かかる手数料が安いこと)

信託報酬などが安いインデックス型*6の商品であること

目安として純資産総額*7が1000億円以上(人気度が高いこと)

*6…インデックス型:日経平均株価などの指数をベンチマークとし、それに連動するような値動きを目指す投資信託

*7…純資産総額:基準価額(投資信託の値段)×受益権総口数(投資家により保有されている総口数)で求められる

4-11. eMAXIS Slim全世界株式(除く日本)

項目 | 内容 |

|---|---|

騰落率(期間収益率) | +37.9%(過去3年) |

ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

信託報酬率 | 0.114% |

投信会社名 | 三菱UFJ国際投信 |

価格(1万口当たり) | 1万6151円 |

純資産総額 | 1884.44億円 |

非課税制度 | NISA・iDeCo |

主な取扱金融機関(NISA) | ・SBI証券 |

主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4-22. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

項目 | 内容 |

|---|---|

騰落率(期間収益率) | +35.4%(過去3年) |

ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

信託報酬率 | 0.132% |

投信会社名 | 楽天投信投資顧問 |

価格(1万口当たり) | 1万5638円 |

純資産総額 | 2226.23億円 |

非課税制度 | NISA・iDeCo |

取扱金融機関(NISA) | ・SBI証券 |

取扱金融機関(iDeCo) | ・楽天証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方にオススメです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

4-33. eMAXIS Slim先進国株式インデックス

項目 | 内容 |

|---|---|

騰落率(期間収益率)(過去3年) | +42.6% |

ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

信託報酬率(税込) | 0.10% |

投信会社名 | 三菱UFJ国際投信 |

基準価額(1万口あたり) | 1万9021円 |

純資産総額 | 3692.18億円 |

非課税制度 | NISA・iDeCo |

取扱金融機関(NISA) | ・SBI証券 |

取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国の株式中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4-44. ニッセイ 外国株式インデックスファンド

項目 | 内容 |

|---|---|

リターン(過去5年の平均利回り) | +42.5%(3年) |

ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

信託報酬率(税込) | 0.103% |

投信会社名 | ニッセイアセットマネジメント |

基準価額(価格) | 2万5137円 |

純資産総額 | 4134億円 |

非課税制度 | NISA・iDeCo対応 |

取扱金融機関(NISA) | ・SBI証券 |

取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

4-55. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

項目 | 内容 |

|---|---|

騰落率(過去3年) | +43% |

ベンチマーク | S&P500指数(円換算ベース) |

信託報酬率(税込) | 0.0938%程度 |

投信会社名 | SBIアセットマネジメント |

基準価額(価格) | 1万6344円 |

純資産総額 | 7217.57億円 |

非課税制度 | NISA |

取扱金融機関(NISA) | ・SBI証券 |

「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」は、S&P500指数(円換算ベース)に連動した投資成果を目指す投資信託です。

S&P500は株価指数の1つで、米国を代表する500社の時価総額をもとに算出されています。

構成銘柄は、アップルやマイクロソフト、テスラ、アマゾン、バークシャー・ハサウェイなど。

アメリカの市場の動きを反映した指数となっており、500社で米国株式市場における時価総額の約80%がカバーされています。

本投資信託は、アメリカへの投資を行いたい人が検討すべき商品といえるでしょう。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

4-66. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

項目 | 内容 |

|---|---|

騰落率(設定来) | +4.34% |

ベンチマーク | CRSP USトータル・マーケット・インデックス(円換算ベース) |

信託報酬率(税込) | 0.0938%程度 |

投信会社名 | SBIアセットマネジメント |

基準価額(価格) | 1万434円 |

純資産総額 | 1216.25億円 |

非課税制度 | NISA |

取扱金融機関(NISA) | SBI証券 |

SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)は、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動した投資成果を目指す投資信託です。

CRSP USトータル・マーケット・インデックスは、米国株式市場の動きを捉えることを目指した、時価総額加重平均型の株価指数で、約4000銘柄から構成されています。

アメリカで投資可能な銘柄のほぼ100%をカバーしており、米国全体の経済に投資したい方に向いています。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

5つみたてNISAにおすすめの証券会社5選

つみたてNISAを始めるには証券会社で口座を開設する必要があります。

ここではつみたてNISAを利用する上でおすすめの証券会社5選を紹介していきます。

5-11. SBI証券

SBI証券は、グループで840万の口座開設数を誇る人気証券会社です。

投資信託は2700本超を取り扱っており、そのすべてを手数料0円で購入できます(インターネットコースのみ)。

また、投資信託の保有金額に応じて最大0.25%の共通ポイントかJALマイルが貯まる点も大きな魅力。

貯められるポイントには、Tポイント・Pontaポイント・dポイントがあります。

さらに、投資信託の買付に三井住友カードを利用すれば、買付金額に対し、最大5.0%のVポイントがたまります。

Vポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも利用可能です。

PR

SBI証券

グループ1400万口座突破のネット証券大手!

公式サイトで申し込むポイントの解説

- 国内株の手数料無料化

- 投資信託の保有でVポイントやdポイントがたまる

- 三井住友カードの投信クレカ積立で最大3.0%のVポイントがたまる

- IPO引受社数NO.1(2022年3月通期)

- 充実の米国株&投資信託ラインナップ

5-22. 楽天証券

楽天証券は、NISA口座開設数*8及びiDeCo新規加入者数*9で、3年連続ナンバーワンに輝いた人気証券会社です。

楽天経済圏の強みを活かした証券口座であるため、楽天グループのサービス利用者の方にはとくにオススメです。

たとえば、投信積立で楽天カードを利用すれば、最大1%の還元率で楽天ポイントが貯まります。

また、楽天証券と楽天銀行の口座連携サービス「マネーブリッジ」に登録すれば、楽天銀行の普通預金金利が最大年0.1%に上昇します。

*8…主要ネット証券5社比較(SBI証券・楽天証券・松井証券・auカブコム証券・マネックス証券)

*9…主要運営管理機関で比較

PR

楽天証券

総合口座1000万突破!楽天グループの人気ネット証券!

楽天証券を申し込むポイントの解説

- 国内株取引手数料が無料

- 投資信託のラインナップが豊富

- 楽天カードで投資信託を買うと楽天ポイント還元!

- 日経テレコン(楽天証券版)が利用できる

5-33. 松井証券

松井証券は1500本超の投資信託を取り扱う老舗の証券会社です。

松井証券では「投資信託 毎月ポイント・現金還元サービス」を実施しており、信託報酬が0.3%を超える場合については、その一部を現金や松井証券ポイントとして還元しています。

還元率は最大0.85%。たまった松井証券ポイントはAmazonギフト券や3000種類以上の商品との交換等に利用できます。

PR

松井証券

1918年(大正7年)創業の老舗ネット証券

公式サイトで申し込むポイントの解説

- 投資信託保有額の最大1%を還元(2023年11月1日~)

- 2023年 オリコン顧客満足度®ランキング~ネット証券 初心者部門第1位~

- 「HDI格付けベンチマーク」(証券業界・2023年)において「問い合わせ窓口」、「Webサポート」の両部門で13年連続最高評価を獲得

5-44. マネックス証券

マネックス証券は月々100円からの投信つみたてが可能な証券会社です。

また、クレジットカードのマネックスカードを利用すれば、投信つみたて決済額に応じたポイントがたまります。

そのポイント還元率は1.1%で、主要ネット証券*10ではナンバーワンの高さを誇ります*11。

たまったマネックスポイントは投資信託の購入に充てられるほか、dポイントやPontaポイントの交換にも利用可能です。

*10…SBI証券・松井証券・楽天証券・auカブコム証券・マネックス証券の5社

*11…2022年12月5日現在、マネックス証券調べ。比較対象はスタンダードカードで、ゴールド・プラチナ等は除く。

5-55. auカブコム証券

auカブコム証券では、1400本以上(2021/7/12時点)の投資信託を取り扱っています。

Pontaポイントユーザー必見の証券会社で、投資信託の月間平均保有額に応じてPontaポイントがたまるほか、投資信託の購入にもPontaポイントを利用することができます。

また、クレジットカードの「au PAYカード」で投信つみたてを実行すると、ポイント還元率1%でPontaポイントが貯まります。

SNS型投信アプリ「ファンドスクエア」では、投資について気軽に話し合うこともできますよ。

PR

三菱UFJ eスマート証券(旧:auカブコム証券)

Pontaポイントユーザー必見のネット証券

公式サイトで申し込むポイントの解説

- 投資信託の保有でPontaポイントがたまる(最大0.24%)

- 投資信託のクレカ積立でポイント還元率1%(Pontaポイント)

- auマネーコネクトでじぶん銀行の円普通預金金利が100倍

6まとめ

新NISAは非課税投資枠の拡大と恒久化の観点からよりお得で便利な制度になります。

2022年から急激に物価が上昇しているのを感じている方は非常に多いのではないでしょうか。

年功序列の賃金体系が崩れ、終身雇用も崩壊しつつあり、さらにインフレが進む日本では、ますます投資が重要になっています。

インフレ下では株価が上昇しやすくなるのをご存知でしょうか。なぜなら、物価が上昇すると、企業の利益が大きくなり株価が高くなるからです。つまり、物の値段が下がるデフレよりも値段が上がるインフレの方が株価は上がりやすくなります。

インフレが進む経済においては、現金の価値が目減りしていくため、株式投資の重要性はますます大きくなっていきます。

ぜひ、今回紹介したおすすめの投資信託や証券会社を参考にして、まずは2023年現在利用可能なつみたてNISAをスタートし、2024年からの新NISAに備えてみてはいかがでしょうか?

7参考資料

新井 智美

新NISAの口コミ・評判

ポジティブコメント①

新NISAでは非課税期間が無限なので、これまでのNISAがほとんど比べ物にならないくらいになってしまった。つみたてNISAをやめて、新NISA向けにお金を準備してます。

ポジティブコメント②

新NISA最強。つみたてNISAを継続はしているものの、どうなんだろ…新NISAにお金写した方がいいのかな?

ネガティブコメント①

新NISAになると、ちょっと含み益が出ていると売りたくなりそう。つみたてNISAでは売却すると枠がなくなってしまうので、躊躇知ていたけど、売りたい願望抑えられないかも。

ネガティブコメント②

新NISAって、結局、激しく売買する環境を助長するよね。せっかくのつみたて投資層を破壊する力ありすぎ。

8新NISAはよりお得かつ便利な非課税制度へと進化

2024年スタートの新NISAは現行NISAよりもパワーアップした内容となる

新NISAでは最大年360万円まで非課税で投資できる

新NISAの非課税保有期間は無期限

NISAのおすすめ記事

NISAの新着記事

執筆者

執筆者MeChoice編集部

MeChoice編集部は、くらしとお金に関するコンテンツ制作を各ジャンルの専門家とともに行い、情報発信を行っています。MeChoiceは株式会社モニクルリサーチが運営しています。

監修者新井 智美CFP®/1級FP技能士

コンサルタントとしての個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2500本を超える。保有資格は、ファイナンシャルプランナー(CFP®)、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員。