iDeCo(イデコ)の手数料が安いおすすめ金融機関3社を解説!手数料負けしないポイントも紹介

個人型確定拠出年金、通称iDeCo(イデコ)。老後資金づくりを目的とする年金制度のひとつですが、加入者が自ら金融商品を選んで運用を行い、積み立てた資産は60歳以降に一括または分割で受け取ることができます。

政府の後押しもあり、今後ますます加入者が増えていくことが予想されるiDeCoですが、金融機関によって手数料や投資信託の品揃えが大きく異なるため、どの金融機関で口座を作るかがとても大切になってきます。

そこで今回は、iDeCoの手数料が安いおすすめ金融機関3社を解説していきます。

コストを抑えながらiDeCoを運用していく方法を紹介しますので、本記事を参考にぜひ「手数料負けしない」運用方法を学んでくださいね。

iDeCoにはどんなメリットがあるの?

iDeCoは節税しながら老後資産を形成できる私的年金制度です。毎月掛金を拠出しながら、そのお金で投資信託を運用し、将来掛金と運用益を受け取るしくみとなっています。

出典:iDeCo公式サイト

iDeCoには3つのメリットがあります。

1つ目は掛金が全額「小規模企業共済等掛金控除」の適用になることで、所得税および住民税を節税できます。

2つ目は運用益に対し通常20.315%かかる税金が非課税となることです。

3つ目は受取時にも税制の優遇が受けられることであり、一時金で受け取る場合は退職所得控除の、年金形式で分割して受け取る場合は公的年金等控除の対象となり、それぞれ控除を受けられます。

iDeCoの金融機関は手数料の安さで選ぶ 「口座管理料」と「信託報酬」の安さ、投資信託の品揃えを確認

iDeCoの運用を開始するうえで、どの金融機関で口座を作るのかの選択はとても大切。事後的に変更も可能ですが、時間と手間、さらに手数料がかかってしまう場合もあるため、事前の精査が必要になってきます。

口座選びのポイントを以下で確認していきましょう。

「口座管理料」が安いかどうかを確認

金融機関を選択するうえで、まず確認したいポイントが「口座管理手数料」。iDeCoで運用するうえで必ずかかる費用として、加入時に国民年金基金連合会へ支払う加入時手数料(税込2829円)と毎月の手数料(171円)があります。

その上で、金融機関によっては別途各種手数料が発生します。なかでも口座管理手数料は月0円のところから500円程度のところまで様々。

長期間の積立投資を基本としたiDeCoではたとえ数百円の違いであっても大きな違いとなってくるため、口座を選ぶ際は口座管理手数料が0円、もしくは可能な限り安いところをチェックしておくとよいでしょう。

低コストの投資信託や買いたい投資信託があるか確認

また、金融機関を選ぶ際は投資信託の品揃えにも注目。「信託報酬」の安いインデックス型の投資信託の充実度をチェックしておきましょう。信託報酬は投資信託を保有している間は一定率で差し引かれるため、事前の確認が大切です。

iDeCoにおいてアクティブ型の投資信託が買いたいと考えている投資経験者であっても、そもそもiDeCoで買えるアクティブ型の投資信託の品揃えに限りがあるため、各金融機の品揃えはチェックしておく必要があります。

iDeCoで手数料負けをしないためのポイントを確認

いざiDeCoで運用を開始して、得られる利益よりも手数料が高くなることで、受け取る金額がマイナスになってしまういわゆる「手数料負け」はやはり気になるところ。

ここではiDeCoで手数料負けをしないためのポイントを確認していきましょう。

「元本確保型」ではなく「元本変動型」を選ぶ

iDeCoの商品には、定期保険や保険などの元本確保型のものと投資信託(株式型、債券型など)の元本変動型の2つの運用タイプがあります。

実際に運用するうえでは元本変動型の投資信託を選び、運用成績に応じて値上がりして資産が増えることを狙っていくことが大切です。

「iDeCoでの元本割れが怖い」といった理由で、元本確保型の定期預金を選んでしまうと、手数料負けとなってしまう場合も。

iDeCoの節税効果を考慮すると元本確保型を選んでも損をするケースは稀とは言えますが、せっかくなら長期積立を前提としたiDeCoでは、元本変動型の投資信託を選択して、将来の受け取る年金を増やしておきたいところです。

インデックスファンドを選ぶ

投資信託には、日経平均株価などの株価指数に連動した運用を目指すインデックスファンドと、株価指数を上回る運用を目指すアクティブファンドがあります。

iDeCoの運用で手数料負けしたくないなら、信託報酬が低いインデックスファンドを選ぶのがおすすめ。

アクティブファンドの信託報酬が1~3%程度なのと比較してインデックスファンドは信託報酬が0.1~0.2%程度に抑えられており、長期の運用を前提とした場合受け取り時に大きな違いとなってきます。

iDeCoの手数料が安いおすすめ金融機関3社を紹介

「SBI証券」は「低コスト」と「バラエティ」

(出典:SBI証券「SBI証券のiDeCo(個人型確定拠出年金)が選ばれる3つの理由」)

SBI証券はiDeCoの運営実績が10年を超えており、多様なニーズに応えるための「低コスト」と「バラエティ」にこだわった、厳選商品がラインナップされています。

また、運営管理手数料は無条件でだれでも無料です。

さらに運用コストが抑えられる点も魅力となっています。

SBI証券で選択できる投資信託には信託報酬が低く設定されている商品が充実しています。

SBI証券

グループ1400万口座突破のネット証券大手!

公式サイトで申し込む- 国内株の手数料無料化

- 投資信託の保有でVポイントやdポイントがたまる

- 三井住友カードの投信クレカ積立で最大4.0%のVポイントがたまる

- IPO引受社数NO.1(2022年3月通期)

- 充実の米国株&投資信託ラインナップ

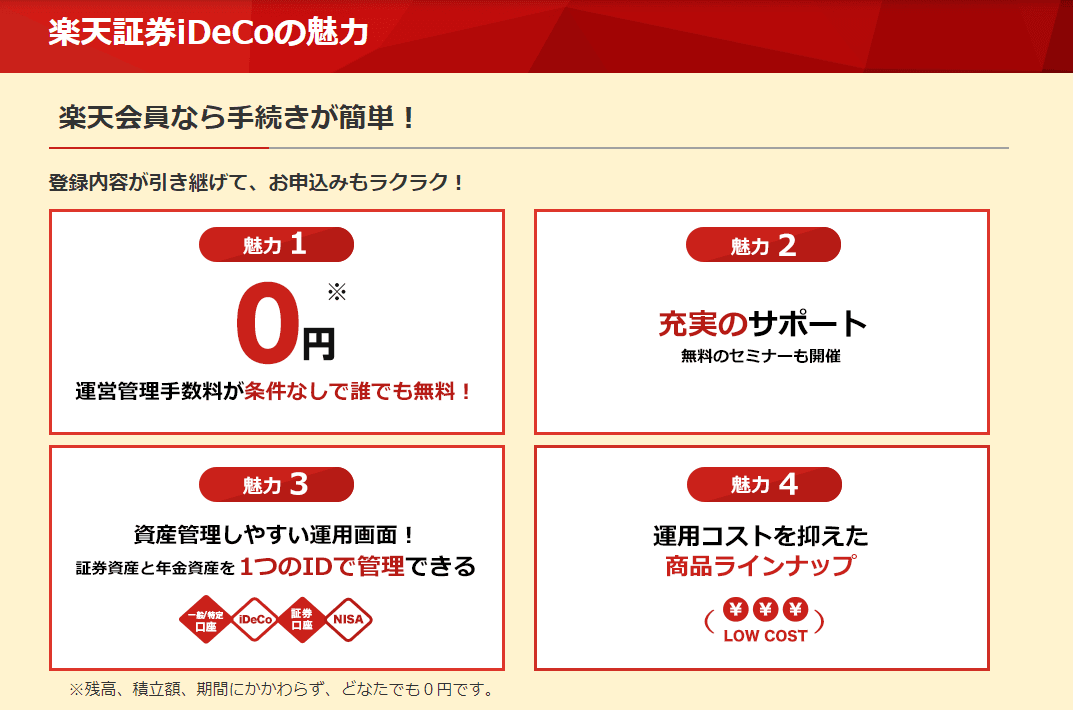

「楽天証券」はiDeCoの新規加入者が3年連続で第1位

(出典:楽天証券「楽天証券iDeCoの魅力」)

楽天証券は主要運営管理機関において、口座開設実績3年連続NO1に輝いた人気証券会社です。

楽天証券でも、条件なしで誰でも運営管理手数料は無料となっています。

また用意されている商品については「楽天証券経済研究所」が選び抜いた厳選した32本となっており、インデックス運用ができる商品やリターンのよいアクティブ運用の商品、さらにはオールイン型のバランスファンドなど、長期にわたって資産形成に役立てることができ、あわせてコスト効率のよい投資信託が揃っています。

楽天証券で別に証券口座を持っている場合、楽天証券の証券口座のIDでiDeCoの口座も管理できるため楽天証券ユーザーであれば非常に便利に使えます。

楽天証券

総合口座1000万突破!楽天グループの人気ネット証券!

楽天証券を申し込む- 国内株取引手数料が無料

- 投資信託のラインナップが豊富

- 楽天カードで投資信託を買うと楽天ポイント還元!

- 日経テレコン(楽天証券版)が利用できる

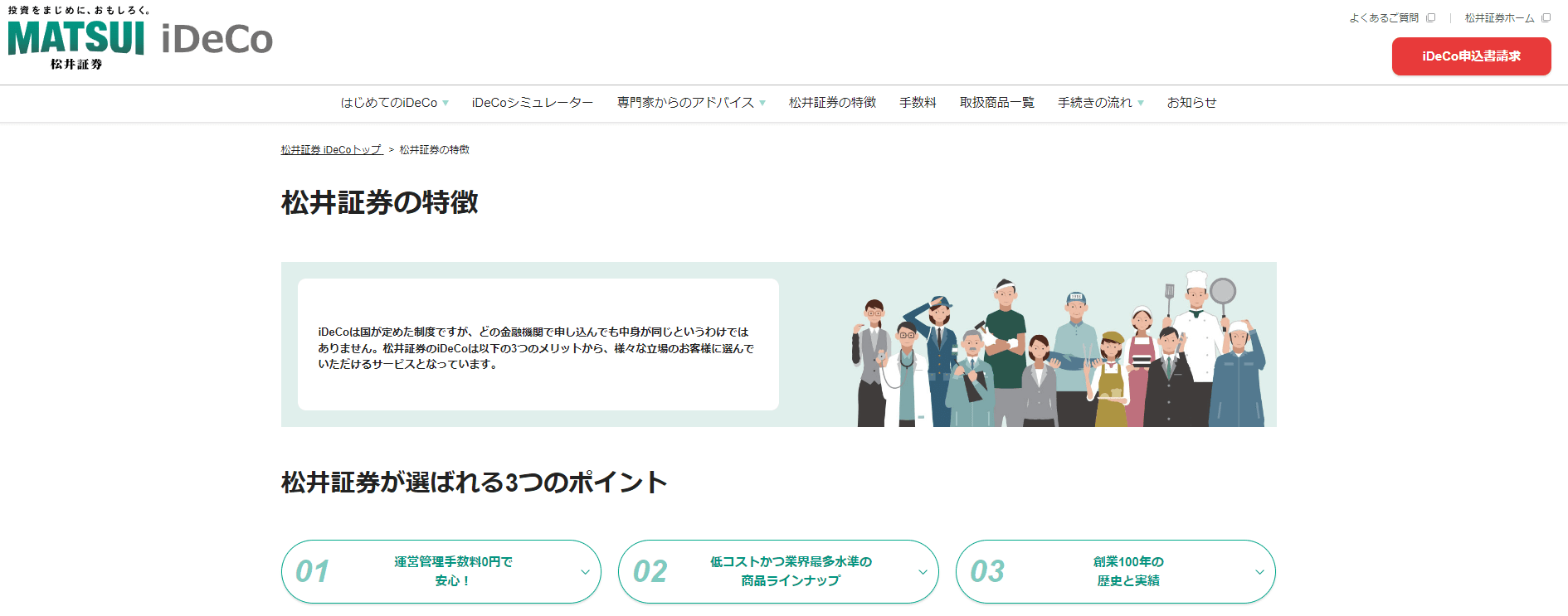

「松井証券」の銘柄は最多の40本!

(出典:松井証券「松井証券の特徴」)

松井証券も運営管理手数料は無料です。また取扱銘柄数は40本をそろえており、インデックスファンドは25本も用意されています。

松井証券は創業100年の歴史を持つ証券会社で、その実績を生かしてシステムの安全性やセキュリティ対策を充実させるなど安心して取引ができる仕組みを作っています。

サポート体制の評価もよく、資産管理画面の見やすさも好評を得ています。

松井証券

1918年(大正7年)創業の老舗ネット証券

公式サイトで申し込む- 投資信託保有額の最大1%をポイントで還元する「最大1%貯まる投信残高ポイントサービス」

- 2026年 オリコン顧客満足度®ランキング ~ネット証券 投資初心者 満足度ランキング第1位~

- 「HDI格付けベンチマーク」(証券業界・2025年)において「問い合わせ窓口」、「Webサポート」の両部門で15年連続最高評価を獲得

iDeCoとNISAの違いは?どちらを利用すればいい?

NISAはつみたて投資枠で年間120万円までの投資の運用益が非課税になる制度で、運用できる商品も金融庁が認めた長期積立および分散投資に適した投資信託に限定されています。

一方、iDeCoは個人型確定拠出年金といわれるもので、投資信託などの運用益が非課税となることや、毎月一定額を拠出して、それを元本に金融商品へ投資する点ではつみたとNISAと同じです。

これらに加えてiDeCoは以下2つのメリットを有しています。

掛金が全額所得控除の対象となる(所得税と住民税を節税できる)

将来、掛金と運用益を受け取る際に控除を受けられる

ただし、iDeCoはあくまで老後資金を形成する私的年金制度なので、原則として60歳まで掛金と運用益を引き出すことはできません。

これに対してNISAはいつでも引き出すことができます。

これらのことから、現役時代に必要な資金を作る手段としてはNISAを、老後資金を作る目的ならiDeCoを選択し、それぞれで運用を行うことを考えましょう。