つみたてNISA初心者向け徹底解説!おすすめの銘柄や証券口座も紹介【証券アナリスト監修】

PR

つみたてNISAとは、節税メリットを受けつつ、100円から積立投資を行えるお得な制度です。以下のような悩みから利用をためらっている方も多いのではないでしょうか?

皆さんのつみたてNISAの疑問

- つみたてNISAってそもそも何?

- つみたてNISAはどんなメリットがあるの?

- つみたてNISAはどんな人が始めるべき制度?

- つみたてNISAは具体的にどう始めればいいの?

そこで本記事では、投資初心者の方に向けて、つみたてNISAの仕組みやメリット・デメリット、始め方などをわかりやすく解説していきます。

つみたてNISAの運用におすすめの投資信託や、証券会社も紹介しているので、本記事を読めばすぐにつみたてNISAをスタートできるでしょう。

この記事を読んでわかること

- つみたてNISAの仕組

- つみたてNISAのメリット

- つみたてNISAのデメリット

- つみたてNISAの始め方

- つみたてNISAでおすすめの投資信託

- つみたてNISAでおすすめの証券会社

監修者

監修者泉田 良輔CMA/一種外務員資格

慶應義塾大学卒業後、日本生命やフィデリティ投信にて証券アナリストやポートフォリオマネージャーとして従事。現在は株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)

1つみたてNISAはお得に資産形成ができる制度

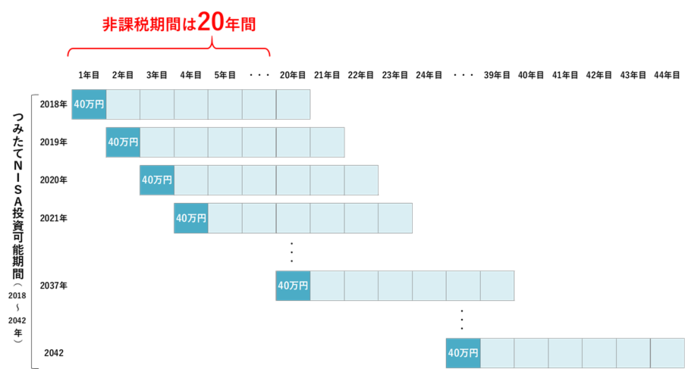

つみたてNISAとは国が定めた基準を満たす投資信託の中から銘柄を選択し、長期的に積み立て投資を行う制度です。

毎年40万円分の投資について、最大20年の非課税期間が設けられています。

出所:金融庁「つみたてNISAの概要」

出所:金融庁「つみたてNISAの概要」

つみたてNISAは18歳代以上であれば誰もが利用でき、将来に向けた資産形成を行うことができます。

また、月々100円から投資を始められるため、余剰資金の少ない方や少額から投資を始めてみたい方でも挑戦することができます。

2つみたてNISAと一般NISAの違い

成人が利用できる「NISA」には、「一般NISA*1」と「つみたてNISA」の2種類があります。そのため「つみたてNISA」と「一般NISA」のどちらを利用すべきかで悩んでいる方も多いのではないでしょうか?

そこで、以下ではつみたてNISAと一般NISAの違いについて確認していきます。自分がどちらの制度に向いているのかを考える参考にしてください。

つみたてNISAと一般NISAの3つの違い

- つみたてNISAは積立投資しかできない

- 非課税期間と非課税投資枠が異なる

- 投資対象となる商品が異なる

*1…NISAの一種。つみたてNISAよりも幅広い投資商品を運用でき、毎年の非課税投資枠(投資額の上限値)も大きい。ただし利益が非課税となる期間は5年と短め。

2-11. つみたてNISAは積立投資しかできない

つみたてNISAとはその名称が示しているとおり積立投資の制度です。

一定金額・一定間隔で投資信託を買い付けていくことで資産の形成を目指すスタイルであり、一般NISAのように相場のタイミングを見計らって、お得なタイミングで一括購入することはできません。

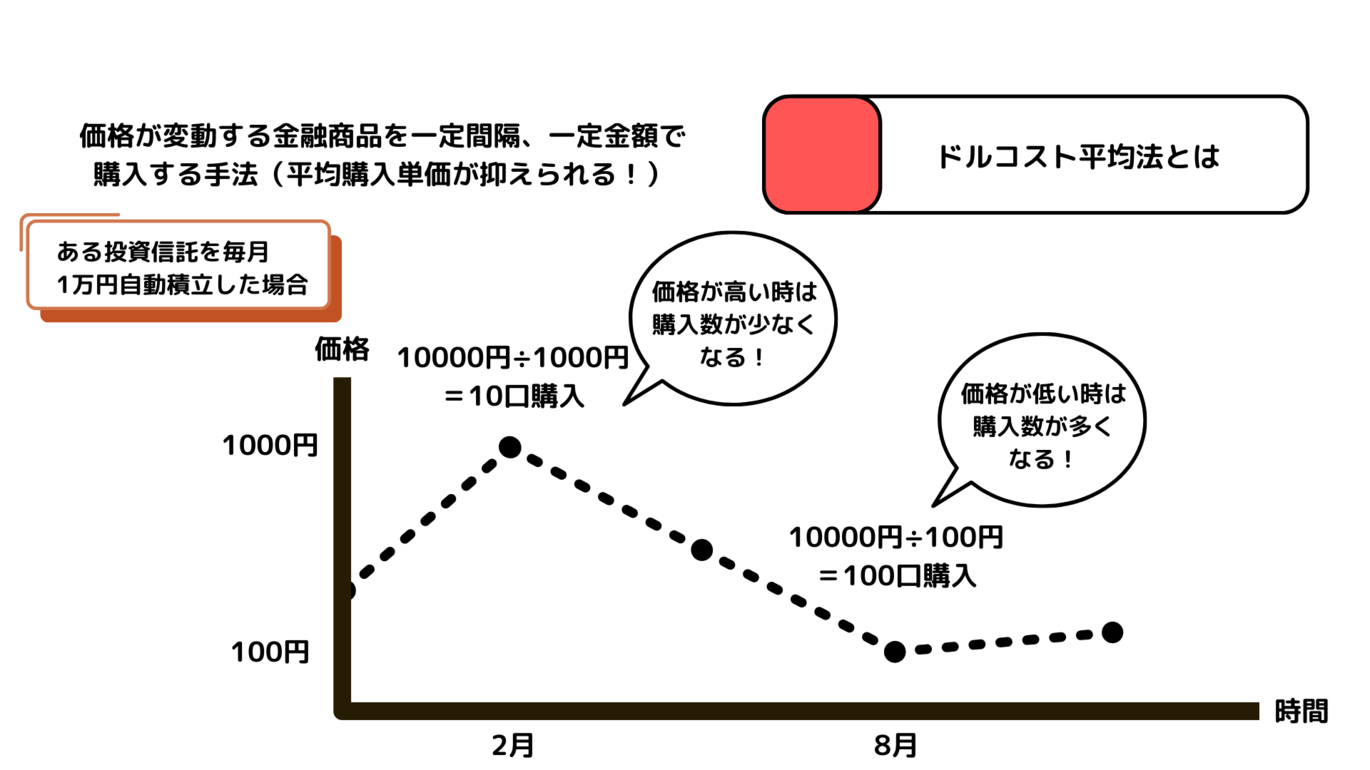

ただし、投資初心者であれば、ドルコスト平均法が実践できる積立投資の方がおすすめです。

【解説】ドルコスト平均法とは

- ドルコスト平均法とは、同じ金融商品を、一定金額、定期的に投資を続ける方法

- 長期的にドルコスト平均法を実践することで平均購入単価が安定化する

- ただし、投資をする資産の価格が長期的に右上がりで上昇することが前提

- 資産価格が右肩下がりのトレンドだと損失が膨らむ(難平買いといわれる)

出所:MeChoice編集部作成

出所:MeChoice編集部作成

金融商品を高い価格の時に購入してしまう高値つかみを防止する効果が期待でき、値段の変動に一喜一憂せずにすむことから、投資初心者におすすめの投資方法となっています。

2-22. 非課税期間と非課税投資枠が異なる

つみたてNISAは年間最大40万円の投資から得られる利益が、最大20年間にわたって非課税となります。

一方、一般NISAの非課税期間は投資開始から最大5年間で、非課税投資枠は年間120万円になります。

長期投資であればつみたてNISA、短期から中期投資であれば一般NISAが有利といえるでしょう。

2-33. 投資対象となる商品が異なる

つみたてNISAと一般NISAでは投資対象となる商品が異なります。

つみたてNISAは投資に抵抗のある方や投資初心者の方でも、安心して投資を行えることが重視されています。そのため購入の対象となる投資信託はすべて国が定めた基準を満たしたものです。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

引用元:『つみたてNISAの概要』金融庁

一方、一般NISAで投資対象となる商品は幅広く、日本株や外国株、国内外のETFやREITなど、幅広いラインナップの中から選べます。

投資初心者はつみたてNISAを利用し、中級者以上は一般NISAも検討してみると良いでしょう。

2-4【コラム】2024年からの新NISA制度における変更点

現行の「一般NISA」「つみたてNISA」「ジュニアNISA」は2023年末をもって終了し、2024年1月からは「成長投資枠」と「つみたて投資枠」の2本立てで制度が運用される予定です。

出所:金融庁「新しいNISA」

出所:金融庁「新しいNISA」

新NISA制度のポイントは以下の4つです。

制度の恒久化

年間投資上限額の引き上げ

非課税保有期間の無期限化

成長投資枠とつみたて投資枠の併用が可能

従来のNISAでは一般NISAは2023年まで、つみたてNISAは2042年までと利用できる期間が限定的でしたが、新NISAは制度が恒久的なものとなります。

年間投資可能額は成長投資枠で240万円、つみたて投資枠で120万円となっており、制度の併用も可能です。つまり、年間の投資可能額は合計360万円となります。

利益が非課税となる期間は一般NISAが5年、つみたてNISAが20年でしたが、新NISAは成長投資枠とつみたて投資枠はいずれも無期限となります。

新NISAは現行NISAよりもお得で便利な制度に生まれ変わるといっても良いでしょう。

3つみたてNISAのメリット4選

ここまではつみたてNISAの概要について解説してきました。

つみたてNISAを検討している方の中には、つみたてNISAのメリットが具体的に何であるのか分からないという方も少なくないはずです。

そこで以下、つみたてNISAによって得られる4つのメリットを解説していきます。

つみたてNISAのメリット4選

- 譲渡益・分配金が20年間非課税になる

- 少額から長期的な投資が始められる

- 毎月の購入手続きが不要で手間がかからない

- 低コストな資産運用ができる

3-11. 譲渡益・分配金が20年間非課税になる

投資で得られた利益には一般的に20.315%の税金がかかりますが、つみたてNISAでは、投資信託の運用によって得られた各種利益が最大20年間にわたって非課税となります。

投資において税がかからないことによるメリットは大きく、たとえば、毎月3万円を年利3%の金融商品で20年運用した場合(1年複利で再投資)、つみたてNISAと通常の投資では、金額が以下のように異なります。

税なし:984万9060円

税あり:921万3725円(税は20.3%で計算)

税のあるなしで60万円以上の差がついていることがおわかり頂けるでしょう。これが非課税枠のあるつみたてNISAのメリットです。

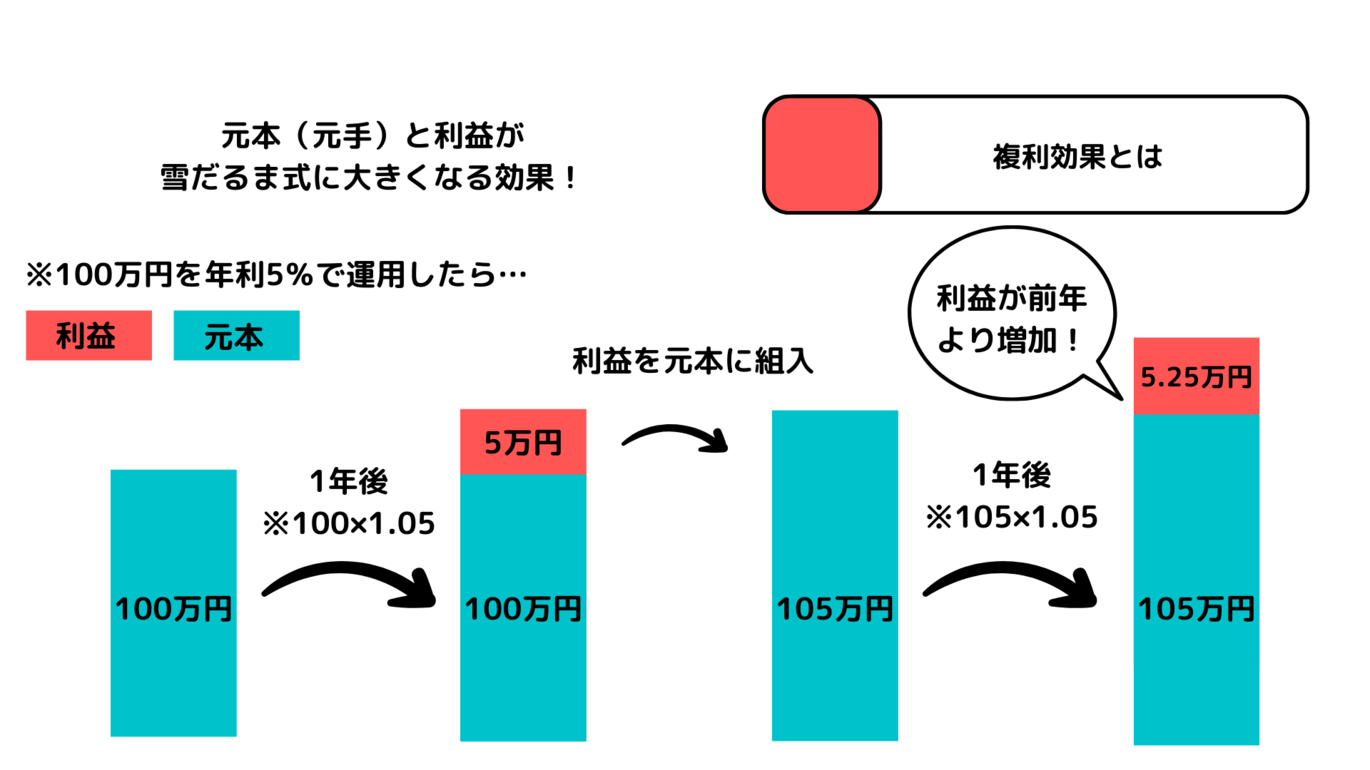

20年運用することで、毎月3万円の投資でもここまでの資産形成ができるのは、投資の複利効果によるものです。

【解説】複利効果とは

- 投資の利益を元本に組み入れ続けることで、元本が時間の経過とともに肥大化し、同じ年率の運用でも、利益の出方が大きくなっていく効果のこと

出所:MeChoice編集部作成

出所:MeChoice編集部作成

投資の利益に税がかからなければ手残りは大きくなります。つまり、元本に組み入れられる金額が大きくなります。

税がかからないことは投資において大きなメリットとなるのです。

3-22. 少額から長期的な投資が始められる

つみたてNISAでは、月々100円から積立投資を始めることができます。

銘柄によっては数百万円の初期投資額が必要となる個別株取引などと比べると、購入のハードルは非常に低いといえるでしょう。

3-2-1<例:有名企業の株を購入するのに必要な最低金額>

企業名 | 100株の値段(最低でも必要となる金額) |

|---|---|

任天堂 | 52万8000円 |

ファーストリテイリング | 821万円 |

ソニー | 119万9500円 |

※2023年2月8日の始値をもとに算出

※手数料は考慮していません

また、つみたてNISAの対象商品は長期の分散・積立投資に適した投資信託となっており、信託報酬が一定水準以下であるなど、安心して長く続けやすいラインナップとなっています。

長期投資をすぐに始めるのであれば、つみたてNISAは非常に良い制度です。

3-33. 毎月の購入手続きが不要で手間がかからない

金融商品を購入する手間がかからないのも「つみたてNISA」のメリットです。

つみたてNISAでは、毎月積み立てる金額・間隔を一度設定すれば、月々の購入処理は自動化できます。

一方、一般NISAなどで企業の株を取引する際には、つど金融商品の購入と売買を自分で判断して行う必要があります。

忙しい社会人の方もつみたてNISAであれば、投資を始めることができるでしょう。

3-44. 低コストな資産運用ができる

つみたてNISAは投資にコストをかけたくない方たちも安心して投資を行える制度です。

というのもつみたてNISAの銘柄は、金融庁が定めた基準をクリアしたものがラインナップされており、たとえば公募株式投資信託の場合、国内インデックス投信の信託報酬は年0.5%以下、海外インデックス投信は年0.75%以下と定められています。

3-4-1<積立NISAの対象商品のコスト基準>

|

|

| 売買手数料(税抜) | 信託報酬(税抜) |

|---|---|---|---|---|

公募株式投資信託 | 指定インデックス投資信託 | 国内資産を対象とするもの | ノーロード | 0.5%以下 |

〃 | 〃 | 海外資産を対象とするもの | 〃 | 0.75%以下 |

〃 | 指定インデックス投資信託以外の投資信託(アクティブ運用投資信託 等) | 国内資産を対象とするもの | 〃 | 1%以下 |

〃 | 〃 | 海外資産を対象とするもの | 〃 | 1.5%以下 |

上場株式投資信託(ETF) | 国内取引所のETF |

| 1.25%以下 | 0.25%以下 |

〃 | 外国取引所のETF |

| 〃 | 〃 |

出所:「積立NISAについて」金融庁

※「〃」は上に同じの意味で用いている

4つみたてNISAのデメリット4選

前述したようにつみたてNISAには多くのメリットがあります。ただし、つみたてNISAにはメリットだけでなく、デメリットがあることも見落としてはなりません。

つみたてNISAの開始後に「思っていたものと違う」、「こんなはずじゃなかった」といった後悔を回避するために、以下ではつみたてNISAのデメリットを解説していきます。

つみたてNISAのデメリット4選

- 購入できるのは投資信託のみ

- 元本割れのリスクがある

- 一般NISAと比較すると非課税枠は少なめ

- 損益通算や繰越控除はできない

4-11. 購入できるのは投資信託のみ

投資の対象となる金融商品には、個別株やREIT、金などさまざまなものがありますが、つみたてNISAでは投資信託に限られます。

そのため、株などに投資して資産を積極的に増やしていきたい方や、さまざまな金融商品の中から選択してみたい方にとっては物足りなく感じることもあるでしょう。

個別株やREITなどの幅広い商品に投資したい場合は、一般NISAを検討してみることをおすすめします。

4-22. 元本割れのリスクがある

元本とは利益を生み出す元となるお金のことです。最初に投資した金額とほとんど同じです。

元本割れとは、金融商品が購入当初よりも値下がりしてしまい、元本の価値が失われてしまうことです。

出所:MeChoice編集部作成

出所:MeChoice編集部作成

つみたてNISAで対象となる金融商品のラインナップは、金融庁が長期の積立・分散投資に適していると判断したものですが、やはり投資商品である以上、元本割れのリスクは避けられません。

4-33. 一般NISAと比較すると非課税枠は少なめ

つみたてNISAの1年間における非課税投資枠は40万円です。つまり、毎月積み立てる金額を3万3333円以上に設定することはできません。

短期間に、より大きな資金を運用したいのであれば、毎年の非課税投資枠が120万円である一般NISAを検討してみると良いでしょう。

4-44. 損益通算や繰越控除はできない

つみたてNISAは損益通算や繰越控除の対象となりません。

損益通算とは同一年分の赤字と黒字と合算し、相殺する計算方法です。これにより税金を圧縮することができます。

また、繰越控除とは本年分の損失の控除ができなかった場合、その損失を翌年以降に繰り越して利益から控除できる制度です。こちらも利益を圧縮してくれるため、節税につながります。

5つみたてNISAはどんな人に向いている?向いている3つのパターン

ここまでつみたてNISAの概要やメリット・デメリットを紹介してきました。これらを踏まえ、ここでは「つみたてNISA」に向いている人の特徴について解説していきます。

以下の点に当てはまる人はつみたてNISAを積極的に検討してみることをおすすめします。

投資未経験者の人

忙しい社会人や主婦

少額から投資を始めたい人

5-11. 投資未経験者の人

つみたてNISAは投資未経験の方や投資経験の少ない方におすすめできる制度です。

現在、日本の投資信託(公募投信)の数は5949本(2023年2月末時点・投信協会HPより)となっており、その中から商品を選定するのは大変です。

その点、つみたてNISAは金融庁による基準を満たした長期の積立、および分散投資に適した投資信託がラインナップされています。

金融庁のフィルターを通して厳選されたラインナップの中から運用する投資信託選べるため、投資初心者の方でも安心して・手間なく始められるでしょう。

5-22. 忙しい社会人や主婦

つみたてNISAでは、投資信託の購入タイミングと金額を決定することで、日々の購入処理を自動化できます。

また、クレジットカードを利用すれば、引き落とし用の証券口座に入金する手間も省くことができる上、クレカのポイントも貯まるので一石二鳥です。

投資商品をいちいち手動で購入するのは大きな手間となります。忙しい社会人や主婦の方であれば、つみたてNISAのこうしたメリットにも注目してみると良いでしょう。

5-33. 少額から投資を始めたい人

つみたてNISAは一般的な個別株投資などと比較して、少額からの投資が可能です。

利用する金融機関によっても異なりますが、月々100円から始められるため、少額から資産を育てていくことができます。

6つみたてNISAの始め方

ここでは、実際につみたてNISAをスタートしたい方に向けて、その始め方を説明していきます。

ここまででつみたてNISAに興味を持った方やスタートしたいけど「どうすれば良いのかわからない…」といった方はぜひ参考にしてください。

つみたてNISAの始め方の3つのステップ

- 開設する口座を決める

- 口座を開設する

- 銘柄を購入する

6-1ステップ1:開設する口座を決める

つみたてNISAを開始するには銀行や証券会社でつみたてNISA口座を開設しなければなりません。

利用できる金融機関としては、主に以下の7つが挙げられます。

証券会社

銀行・信託銀行

投信会社

農協

信用金庫

信用組合

労働金庫

最近はつみたてNISA口座の開設においてネット証券が人気を集めています。ネット証券はオンラインで手続きや取引が完結し、かつ手数料も割安です。本記事ではおすすめのネット証券についても紹介を行っているので、開設口座を検討する際にぜひ参考にしてみてください。

6-2ステップ2:口座を開設する

つみたてNISAの口座を開設する証券会社を決めたら、実際に口座の開設手続きを進めていきます。

たとえばSBI証券であれば、公式サイトにアクセスし、「口座開設する」ボタンから口座の開設に進むことができます。

この際、印鑑や金融機関口座に加え、本人確認書類・マイナンバー確認書類が必要となるため、事前に用意しておくことをオススメします。

6-2-1<本人確認書類>

免許証

パスポート

健康保険証

各種年金手帳など

6-2-2<マイナンバー(個人番号)確認書類>

マイナンバーカード

通知カードなど

また、つみたてNISA口座を開設する際には、証券総合取引口座の開設も同時に行うことになります。

証券総合取引口座は一般口座と特定口座の2種類があり、特定口座はさらに源泉徴収ありと源泉徴収なしの2種類に分かれます。

出所:MeChoice編集部作成

出所:MeChoice編集部作成

投資初心者の方や投資に時間を費やせない方は源泉徴収ありの特定口座を選ぶことをおすすめします。

というのも一般口座は年間取引報告書の作成と確定申告が必要であり、源泉徴収なしの特定口座も確定申告が必要となるからです。

源泉徴収ありの特定口座であれば、年間取引報告書の作成も確定申告も不要であり、証券会社が利益から差し引く形で、投資家の代わりに納税を行ってくれます。

6-3ステップ3:銘柄を購入する

口座開設後は銘柄の購入手続きが必要です。

銘柄選びの際は以下の点を必ずチェックしましょう。

信託報酬は十分に低水準か?

純資産総額はいくらか?

信託報酬とは、投資信託の運用や管理のために、運用日数に応じて支払われるコストです。この信託報酬が高いと、運用パフォーマンスによっては大きな損失となる可能性もあります。

投資信託を選ぶ際には信託報酬0.2%以下を目安にすると良いでしょう。

また純資産総額は「投資信託の値段×総口数」で求められる、ファンドの人気度を示すバロメーターとなる数値です。できれば1000億円以上の銘柄を選択しましょう。

本記事では上記のポイントに基づいたおすすめの銘柄も紹介しているので、ぜひ参考にしてみてください。

7つみたてNISAにおすすめの銘柄6選

「つみたてNISAでどの商品を運用すれば良いのかわからない…」

つみたてNISAを始めようと思っているものの、このような悩みから利用に踏み切れていない方も多いでしょう。

ここではつみたてNISAで運用できるオススメの投資信託6選を紹介していきます。ぜひ商品選びの参考にしてください。

7-11. eMAXIS Slim全世界株式(除く日本)

項目 | 内容 |

|---|---|

騰落率(期間収益率) | +37.9%(過去3年) |

ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

信託報酬率 | 0.114% |

投信会社名 | 三菱UFJ国際投信 |

価格(1万口当たり) | 1万6151円 |

純資産総額 | 1884.44億円 |

非課税制度 | NISA・iDeCo |

主な取扱金融機関(NISA) | ・SBI証券 |

主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

7-22. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

項目 | 内容 |

|---|---|

騰落率(期間収益率) | +35.4%(過去3年) |

ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

信託報酬率 | 0.132% |

投信会社名 | 楽天投信投資顧問 |

価格(1万口当たり) | 1万5638円 |

純資産総額 | 2226.23億円 |

非課税制度 | NISA・iDeCo |

取扱金融機関(NISA) | ・SBI証券 |

取扱金融機関(iDeCo) | ・楽天証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方にオススメです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

7-33. eMAXIS Slim先進国株式インデックス

項目 | 内容 |

|---|---|

騰落率(期間収益率)(過去3年) | +42.6% |

ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

信託報酬率(税込) | 0.10% |

投信会社名 | 三菱UFJ国際投信 |

基準価額(1万口あたり) | 1万9021円 |

純資産総額 | 3692.18億円 |

非課税制度 | NISA・iDeCo |

取扱金融機関(NISA) | ・SBI証券 |

取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国の株式中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

7-44. ニッセイ 外国株式インデックスファンド

項目 | 内容 |

|---|---|

リターン(過去5年の平均利回り) | +42.5%(3年) |

ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

信託報酬率(税込) | 0.103% |

投信会社名 | ニッセイアセットマネジメント |

基準価額(価格) | 2万5137円 |

純資産総額 | 4134億円 |

非課税制度 | NISA・iDeCo対応 |

取扱金融機関(NISA) | ・SBI証券 |

取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

7-55. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

項目 | 内容 |

|---|---|

騰落率(過去3年) | +43% |

ベンチマーク | S&P500指数(円換算ベース) |

信託報酬率(税込) | 0.0938%程度 |

投信会社名 | SBIアセットマネジメント |

基準価額(価格) | 1万6344円 |

純資産総額 | 7217.57億円 |

非課税制度 | NISA |

取扱金融機関(NISA) | ・SBI証券 |

「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」は、S&P500指数(円換算ベース)に連動した投資成果を目指す投資信託です。

S&P500は株価指数の1つで、米国を代表する500社の時価総額をもとに算出されています。

構成銘柄は、アップルやマイクロソフト、テスラ、アマゾン、バークシャー・ハサウェイなど。

アメリカの市場の動きを反映した指数となっており、500社で米国株式市場における時価総額の約80%がカバーされています。

本投資信託は、アメリカへの投資を行いたい人が検討すべき商品といえるでしょう。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

7-66. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

項目 | 内容 |

|---|---|

騰落率(設定来) | +4.34% |

ベンチマーク | CRSP USトータル・マーケット・インデックス(円換算ベース) |

信託報酬率(税込) | 0.0938%程度 |

投信会社名 | SBIアセットマネジメント |

基準価額(価格) | 1万434円 |

純資産総額 | 1216.25億円 |

非課税制度 | NISA |

取扱金融機関(NISA) | SBI証券 |

SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)は、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動した投資成果を目指す投資信託です。

CRSP USトータル・マーケット・インデックスは、米国株式市場の動きを捉えることを目指した、時価総額加重平均型の株価指数で、約4000銘柄から構成されています。

アメリカで投資可能な銘柄のほぼ100%をカバーしており、米国全体の経済に投資したい方に向いています。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

8つみたてNISAにおすすめの証券会社5選

つみたてNISAで投資信託を運用するには証券口座が必要になります。しかし、開設できる金融機関の多さから「どの会社で証券口座を開設すれば良いのかわからない」と悩んでいる方も多いでしょう。

そこでここではつみたてNISAの利用におすすめの証券会社5選をお届けします。ぜひ証券口座選びの参考にしてください。

8-11. SBI証券

項目 | 内容 |

|---|---|

国内株手数料 | 0円から |

米国株手数料 | 約定代金の0.45%(税込0.495%) |

IPO取扱銘柄数(2022年) | 89 |

米国株の銘柄数 | 6000超 |

独自サービス | 三井住友カードを使って投信積立を行うと最大還元率は5% |

口座開設実績 | 1000万口座突破(SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOの合計口座数) |

SBI証券は、グループで840万の口座開設数を誇る人気証券会社です。

投資信託は2700本超を取り扱っており、そのすべてを手数料0円で購入できます(インターネットコースのみ)。

また、投資信託の保有金額に応じて最大0.25%の共通ポイントかJALマイルが貯まる点も大きな魅力。

貯められるポイントには、Tポイント・Pontaポイント・dポイントがあります。

さらに、投資信託の買付に三井住友カードを利用すれば、買付金額に対し、最大5.0%のVポイントがたまります。

Vポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも利用可能です。

PR

SBI証券

グループ1400万口座突破のネット証券大手!

公式サイトで申し込むポイントの解説

- 国内株の手数料無料化

- 投資信託の保有でVポイントやdポイントがたまる

- 三井住友カードの投信クレカ積立で最大3.0%のVポイントがたまる

- IPO引受社数NO.1(2022年3月通期)

- 充実の米国株&投資信託ラインナップ

8-22. 楽天証券

項目 | 内容 |

|---|---|

国内株手数料 | 0円から |

米国株手数料 | 約定代金の0.45%(税込0.495%) |

IPO取扱銘柄数(2022年) | 65 |

米国株の銘柄数 | 4960銘柄 |

独自サービス | 楽天カードを使って投信積立を行うと最大還元率は1% |

口座開設実績 | 800万口座 |

楽天証券は、NISA口座開設数*2及びiDeCo新規加入者数*3で、3年連続ナンバーワンに輝いた人気証券会社です。

楽天経済圏の強みを活かした証券口座であるため、楽天グループのサービス利用者の方にはとくにオススメです。

たとえば、投信積立で楽天カードを利用すれば、最大1%の還元率で楽天ポイントが貯まります。

また、楽天証券と楽天銀行の口座連携サービス「マネーブリッジ」に登録すれば、楽天銀行の普通預金金利が最大年0.1%に上昇します。

*2…主要ネット証券5社比較(SBI証券・楽天証券・松井証券・auカブコム証券・マネックス証券)

*3…主要運営管理機関で比較

PR

楽天証券

総合口座1000万突破!楽天グループの人気ネット証券!

楽天証券を申し込むポイントの解説

- 国内株取引手数料が無料

- 投資信託のラインナップが豊富

- 楽天カードで投資信託を買うと楽天ポイント還元!

- 日経テレコン(楽天証券版)が利用できる

8-33. 松井証券

項目 | 内容 |

|---|---|

国内株手数料 | 0円から |

米国株手数料 | 約定代金の0.45%(税込0.495%) |

IPO取扱銘柄数(2022年) | 54 |

米国株の銘柄数 | 1648 |

独自サービス | 投資信託保有額の最大0.85%が還元される「投資信託 毎月ポイント・現金還元サービス」 |

口座開設実績 | 139万2794口座(2022年3月末時点) |

松井証券は1500本超の投資信託を取り扱う老舗の証券会社です。

松井証券では「投資信託 毎月ポイント・現金還元サービス」を実施しており、信託報酬が0.3%を超える場合については、その一部を現金や松井証券ポイントとして還元しています。

還元率は最大0.85%。たまった松井証券ポイントはAmazonギフト券や3000種類以上の商品との交換等に利用できます。

PR

松井証券

1918年(大正7年)創業の老舗ネット証券

公式サイトで申し込むポイントの解説

- 投資信託保有額の最大1%を還元(2023年11月1日~)

- 2023年 オリコン顧客満足度®ランキング~ネット証券 初心者部門第1位~

- 「HDI格付けベンチマーク」(証券業界・2023年)において「問い合わせ窓口」、「Webサポート」の両部門で13年連続最高評価を獲得

8-44. マネックス証券

項目 | 内容 |

|---|---|

国内株手数料 | 50円から |

米国株手数料 | 約定代金の0.45%(税込0.495%) |

IPO取扱銘柄数(2022年) | 61 |

米国株の銘柄数 | 4491 |

独自サービス | マネックスカードを使って投信積立を行うと最大還元率は1.1% |

口座開設実績 | 219万4858口座(2022年12月時点) |

マネックス証券は月々100円からの投信つみたてが可能な証券会社です。

また、クレジットカードのマネックスカードを利用すれば、投信つみたて決済額に応じたポイントがたまります。

そのポイント還元率は1.1%で、主要ネット証券*4ではナンバーワンの高さを誇ります*5。

たまったマネックスポイントは投資信託の購入に充てられるほか、dポイントやPontaポイントの交換にも利用可能です。

*4…SBI証券・松井証券・楽天証券・auカブコム証券・マネックス証券の5社

*5…2022年12月5日現在、マネックス証券調べ。比較対象はスタンダードカードで、ゴールド・プラチナ等は除く。

8-55. auカブコム証券

項目 | 内容 |

|---|---|

国内株手数料 | 0円 |

米国株手数料 | 約定代金の0.45%(税込0.495%) |

IPO取扱銘柄数(2022年) | 23 |

米国株の銘柄数 | 1803 |

独自サービス | auPAYカードを使って投信積立を行うと最大還元率は1% |

口座開設実績 | 150万8633口座(2022年度12月データ) |

auカブコム証券では、1400本以上(2021/7/12時点)の投資信託を取り扱っています。

Pontaポイントユーザー必見の証券会社で、投資信託の月間平均保有額に応じてPontaポイントがたまるほか、投資信託の購入にもPontaポイントを利用することができます。

また、クレジットカードの「au PAYカード」で投信つみたてを実行すると、ポイント還元率1%でPontaポイントが貯まります。

SNS型投信アプリ「ファンドスクエア」では、投資について気軽に話し合うこともできますよ。

PR

三菱UFJ eスマート証券(旧:auカブコム証券)

Pontaポイントユーザー必見のネット証券

公式サイトで申し込むポイントの解説

- 投資信託の保有でPontaポイントがたまる(最大0.24%)

- 投資信託のクレカ積立でポイント還元率1%(Pontaポイント)

- auマネーコネクトでじぶん銀行の円普通預金金利が100倍

9つみたてNISAを始める上での注意点

つみたてNISAは投資初心者が積立投資を始めやすく、かつ税制面での優遇も受けられるお得な制度です。

しかし、つみたてNISAにはつみたてNISAならではの注意点もあります。

以下では、つみたてNISAを利用する上での注意点として、いくつかのポイントを紹介していきます。

つみたてNISAを始める上での3つの注意点

- 非課税投資枠の繰り越しはできない

- スポット買いができない

- つみたてNISAを利用できる金融機関は1つのみ

9-11. 非課税投資枠の繰り越しはできない

つみたてNISAの非課税枠は年間40万円ですが、使用しなかった分を翌年に繰り越すことはできません。

たとえば、毎月2万円を積立投資すれば、年間の投資額は24万円となります。つまり、16万円分が未使用となりますが、これを翌年に繰り越すことはできません。

翌年の非課税投資枠も40万円となります。

9-22. スポット買いができない

スポット買いとは投資信託をその時々の予算に応じ、自分好みのタイミングで一括購入する買い方です。

つみたてNISAは定期的かつ、継続的な買付をする積立購入のみが認められており、スポット買いはできません。

9-33. つみたてNISAを利用できる金融機関は1つのみ

NISA口座は一人1つしか持てないため、つみたてNISAで利用できる金融機関も1つのみとなります。

金融機関ごとに投資信託のラインナップなどが異なるので、慎重に選択するようにしてください。

ただし、つみたてNISAで利用する金融機関は変更可能です。

金融機関を変更する際は変更を希望する年の9月末までに、金融機関にて変更手続きを行う必要があります。

また、その年に金融商品を購入した場合は翌年の投資分から変更の対象になります。

つみたてNISAを利用する金融機関の変更には手間や時間がかかることを留意しておきましょう。

10つみたてNISAでお得な資産形成を始めましょう

つみたてNISAは、投資信託から得られる分配金・譲渡益が20年にわたって非課税となるお得な制度です。

以下の特長からもわかるように、投資初心者の方や投資に苦手意識のある方でも始めやすい設計となっています。

1カ月100円から始めることができる

対象商品は金融庁の基準を満たした投資信託のみ

投資や資産形成に興味のある投資初心者の方は、つみたてNISAから投資をスタートしてみてはいかがでしょうか?

泉田 良輔

11参考資料

12メリットとデメリット

つみたてNISAの4つのメリット

- 譲渡益・分配金が20年間非課税になる

- 少額から長期的な投資が始められる

- 毎月の購入手続きが不要で手間がかからない

- 低コストな資産運用ができる

つみたてNISAの4つのデメリット

- 購入できるのは投資信託のみ

- 元本割れのリスクがある

- 一般NISAと比較すると非課税枠は少なめ

- 損益通算や繰越控除はできない

つみたてNISAの口コミ・評判

ポジティブコメント①

投資初心者でも始めやすい。投資信託がインデックスファンド中心なのもありがたい。

ポジティブコメント②

金融庁厳選の投信がわかってありがたい。インデックス投信なので信託報酬も安くて長期投資にはありがたい。

ポジティブコメント③

イデコと違って断然わかりやすい

ネガティブコメント①

投信が200本以上あるので選びにくい。もっと絞ってほしい。

ネガティブコメント②

アクティブ投信も入っているが、正直選びたいのがない。新NISAで好きなようにやれるので、そちらに期待。

ネガティブコメント③

インデックスファンドはベンチマークには必ず負けるんだよねー。信託報酬の分だけ。マイナスの複利って感じw

13つみたてNISAで始める資産形成まとめ

つみたてNISAは、投資信託から得られる分配金・譲渡益が20年にわたって非課税となるお得な制度

1カ月100円から始めることができる

対象商品は金融庁の基準を満たした投資信託のみで、投資初心者でも安心

関連記事

NISAのおすすめ記事

執筆者

執筆者MeChoice編集部

MeChoice編集部は、くらしとお金に関するコンテンツ制作を各ジャンルの専門家とともに行い、情報発信を行っています。MeChoiceは株式会社モニクルリサーチが運営しています。

監修者泉田 良輔CMA/一種外務員資格

慶應義塾大学卒業後、日本生命やフィデリティ投信にて証券アナリストやポートフォリオマネージャーとして従事。現在は株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)