フラット35とは?仕組み・審査基準・シミュレーションの活用法を徹底解説!後悔しない住宅ローンの選び方

Hyejin Kang/shutterstock.com

マイホーム購入の資金計画で、全期間固定金利の安心感から多くの人に選ばれているのが「フラット35」です。しかし、金利タイプや制度を正しく理解せずに契約してしまうと、数十年後に「別のローンにすべきだった」と後悔することになりかねません。

本記事では、フラット35の仕組みに加え、公式サイトのシミュレーション結果をどう資金計画に活かすか、その「活用法」を詳しく解説します。審査基準や金融機関の賢い比較方法、さらには「事前審査」の重要性まで網羅しました。35年先まで見据えた、後悔しない住宅ローン選びをここから始めましょう。

フラット35とは?仕組みと民間ローンとの比較

フラット35の仕組みと基礎知識

フラット35は、独立行政法人である住宅金融支援機構と、民間の金融機関が提携して提供している全期間固定金利型の住宅ローンです。

市場の金利動向に左右されず、適用金利が固定されるのが最大の特徴でありメリットとなります。

引き下げ制度(フラット35Sなど)を利用して期間ごとに金利が変わる場合でも、借入時に完済までの返済額がすべて確定するため、将来を見据えた家計管理が非常にしやすくなります。

フラット35と民間ローンの比較

住宅ローン選びにおいて、フラット35と民間ローンの比較は避けて通れません。

民間の銀行が提供する住宅ローンは、市場の動向で金利が変わる「変動金利」が主流です。一般的に、変動金利はフラット35(固定金利)よりも金利が低く設定されているのが魅力ですが、将来的な返済額の上昇リスクを伴います。

また、民間ローンでは万が一の事態に備える団体信用生命保険(団信)への加入が必須条件となることがほとんどですが、フラット35では任意加入となっています。そのため、健康上の理由で団信の審査に不安がある方でも、ローンを組める可能性があります。

フラット35 | 民間ローン(変動) | |

金利タイプ | 全期間固定(ずっと一定) | 変動金利(市場で変わる) |

金利の水準 | 変動よりは高め | 非常に低い |

返済額の変動 | なし(完済まで確定) | あり(増えるリスクあり) |

団信の加入 | 任意(持病があっても可) | 必須(原則、加入が必要) |

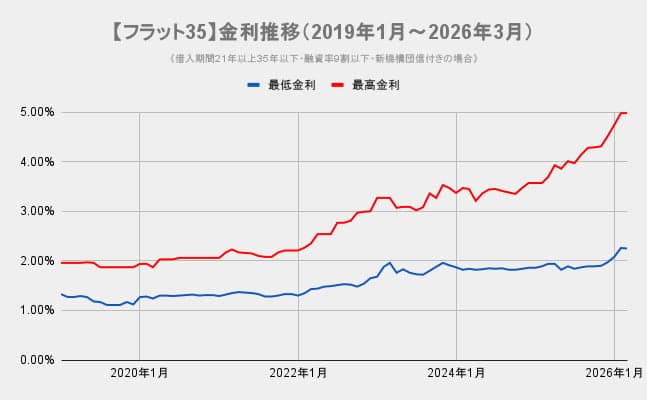

フラット35の金利推移と現状

過去のデータを見ると、フラット35の金利が過去最低水準を記録した時期(2019年頃の1%台前半など)に比べ、昨今の金融市場の変化により金利はやや上昇傾向にあります。

しかし、今後のさらなる金利上昇リスクを考慮すれば、今のうちに長期間の金利を固定できるメリットは決して小さくありません。将来のインフレや金利上昇に備えるための防衛策として、フラット35は依然として有力な選択肢といえるでしょう。

フラット35のシミュレーション活用法

借入限度額と毎月の返済シミュレーション

無理のない資金計画を立てるためには、フラット35のシミュレーションツールの活用が欠かせません。

まずは、ご自身の年収から「フラット35の限度額(いくらまで借りられるか)」を計算します。

次に、毎月の生活費を圧迫しないよう「フラット35の返済シミュレーション」を活用し、月々の支払いが無理のない額に収まる適正な借入額を逆算することが重要です。

フラット35Sや優遇金利を含めた金利シミュレーション

省エネルギー性や耐震性に優れた質の高い住宅を購入する場合、「フラット35S」という金利引き下げ制度が利用できます。

当初5年間または10年間の金利が引き下げられるため、フラット35の金利シュミレーションを行う際は、購入予定の物件が条件を満たしているか必ず確認しましょう。

フラット35Sのシミュレーション機能を使えば、このフラット35の優遇金利が適用された場合の正確な返済額を把握できます。

優遇期間が「5年」か「10年」かは、物件性能や家族構成に基づいて算出された「ポイント数」によって決まるためです。将来の安心のために、ご自身が「何ポイント」獲得できるかを把握した上でシミュレーションすることが重要です。

長期優良住宅向け「フラット50」のシミュレーション

長期優良住宅などの厳しい認定を受けた住宅であれば、返済期間を最長50年まで設定できる制度もあります。

フラット50のシミュレーションを行うと、35年ローンよりも毎月の返済負担を大きく減らせることがわかります。なお、こうした長寿命の住宅を建てる際には、自然環境を活かすために日照や風シュミレーションなどを導入した、綿密な建築設計が求められます。

繰り上げ返済シミュレーションの重要性

住宅ローンは契約して終わりではありません。将来、ボーナスや貯蓄でまとまった資金ができた際は、フラット35の繰り上げ返済シミュレーションを活用しましょう。

早い段階で元金を減らすことで、将来負担するはずだった利息を大幅に軽減でき、トータルの総支払額を賢く抑えることが可能です。

フラット35に向いている人と審査の基準

フラット35に向いている人の特徴

「フラット35に向いている人」はずばり、金利変動リスクを排除し、安全かつ堅実な返済計画を立てたい人です。

景気の変動によって毎月の返済額が変わることにストレスを感じる方や、子どもの教育費、老後の資金計画を今のうちから明確にしておきたいファミリー層にとって、非常に適したローンと言えます。

個人事業主や転職直後でも通りやすい?

民間ローンの審査では、数年間の安定した収入や長い勤続年数が厳しく問われるのが一般的です。

一方でフラット35は、審査の基準が非常にクリアです。勤務状況の「継続性」以上に、「現在の年収に対する返済負担率」が基準を満たしているか、そして「購入する物件が機構の定める技術基準に適合しているか」が重視されます。

そのため、収入に波がある個人事業主の方や、キャリアアップで転職したばかりの方でも、現在の収入状況が基準内であれば、十分に審査に通る可能性があります。

無職でもフラット35の審査に通るのか

「フラット35は無職でも通るのか」と疑問を持つ方がいらっしゃいますが、住宅ローンである以上、安定的かつ継続的な収入は必須条件です。

無職の方単独での借り入れはできません。ただし、安定した年金収入がある高齢者の方や、十分な収入を持つご家族(配偶者や子)と収入を合算する「リレー返済」などを利用すれば、世帯単位で審査を通過できるケースはあります。

フラット35はどこがいい?金融機関の選び方

フラット35の仕組みや基本ルールは、どの金融機関から申し込んでも共通です。

しかし、「フラット35はどこがいいのか」と窓口選びに迷った際は、各金融機関が独自に設定している「融資手数料」と「提供金利」を比較することが重要です。

取り扱い窓口によって初期費用や毎月の支払額に差が出るため、しっかりと比較検討する必要があります。

融資手数料と金利のトータルコスト

手数料の支払い方法には、借入額に対して一定割合を支払う「定率型(例:借入額の2.2%)」と、借入額に関わらず一定額を支払う「定額型(例:一律5.5万円)」の2種類があります。初期費用を抑えたい場合は定額型が有利ですが、定額型は毎月の金利が高めに設定される傾向があります。ご自身の手元資金の状況に合わせて、トータルコストが最も安くなるプランを選びましょう。

付帯サービスやポイント還元の「総合力」で選ぶ

金利や手数料のほかに注目したいのが、各金融機関が提供する独自の付帯サービスです。

最近では、住宅ローンの契約者向けに「系列銀行の振込手数料が無料」になったり、「毎月の返済額に応じてVポイントや楽天ポイントなどが貯まる」といったポイントサービスを提供したりする銀行が増えています。35年という長期返済を考えると、日常的に使うポイントや銀行サービスとの相性は、実質的なコスト削減につながる重要な比較ポイントです。

手続きのしやすさと「フラット電子」の活用

近年では、手続きの手間を省くために「フラット電子(電子契約サービス)」を導入している金融機関が増えています。従来の紙の契約書に署名・捺印する代わりに、Web上で手続きを完結できる仕組みです。数万円かかる印紙代を節約できるだけでなく、審査や契約までのスピードも速くなるため、電子契約に対応している窓口を選ぶのも賢い方法です。

【重要】シミュレーション後は早めの「事前審査」へ

シミュレーション結果と実際の借入可能額は異なる

Web上のツールで算出したシミュレーション結果は、あくまで自己申告の数字に基づいた「目安」に過ぎません。

実際の借入可能額や適用される金利は、個人の信用情報(過去のクレジットカード利用履歴など)や、購入する物件の正確な評価額によって変動します。シミュレーションで「借りられる」と表示された場合でも、実際の審査では希望額に届かないケースや、借入条件が変わる可能性があるため、過信は禁物です。

確実な資金計画のために、まずは「事前審査」で現状を把握しよう

「自分は本当にいくら借りられるのか」という正確なラインを知るためには、Web上の計算で終わらせず、一歩進んで事前審査(仮審査)を受けてみることが不可欠です。

事前審査を受けることで、金融機関による「あなたの信用力」に基づいた具体的な借入可能額が判明します。このステップを早めに済ませておくことで、物件探しの予算が明確になり、自信を持ってマイホーム選びを進められるようになります。

事前審査の通過は「融資確定」ではない点に注意

ここで誤解してはならないのが、「事前審査(仮審査)に通れば、お金を借りられることが確定するわけではない」という点です。住宅ローンの審査には、大きく分けて2つのフェーズがあります。

事前審査(人の審査): 収入や信用情報から、その人に返済能力があるかを判断

本審査(家と人の詳細審査): 物件の価値や健康状態を最終確認

特にフラット35の場合、本審査において「物件が住宅金融支援機構の定める技術基準に適合しているか(適合証明書の取得)」が非常に厳しくチェックされます。「人はOKでも、物件が基準を満たさず融資不可」となるケースは珍しくありません。事前審査はあくまで「第一関門」と捉え、慎重に計画を進める必要があります。

後悔しないために「複数窓口」での比較検討を

納得のいく住宅ローン選びのためには、一つの金融機関に絞らず、複数の窓口を比較検討することが絶対条件です。

フラット35を検討している場合でも、ネット銀行が提供する低金利の民間ローン(固定金利タイプなど)と並行して事前審査に出してみることをおすすめします。手数料や付帯サービスを含めた実質的な総返済額を比較することで、結果的に数百万円単位の節約につながる可能性があるからです。

おすすめの住宅ローン窓口・相談サービス

特定の窓口で検討したい方

金利の低さや手続きの簡単さを重視するなら、ネット銀行のフラット35窓口が有力な選択肢となります。

自分に最適な銀行をプロに選んでほしい方

「フラット35が本当に自分に合っているのか」「最も条件の良い銀行を一度に比較したい」という方は、プロが無料で最適な銀行を提案してくれる一括比較・相談サービスを活用するのが非常に有効です。

まずは無料の事前審査やオンライン診断を活用し、あなたの理想のマイホーム購入を「確実な計画」へと一歩進めてみましょう。

まとめ

フラット35は、将来の金利上昇リスクを避け、安心してマイホームの返済を続けたい方にとって心強い味方です。

まずはシミュレーションを活用して無理のない返済計画を立て、ご自身のライフスタイルに合った金融機関を選びましょう。

そして、計画を現実のものにするためにも、複数の金融機関や比較サービスを活用し、早めに事前審査へ申し込むことをおすすめします。